定額減税とは、納税者及び配偶者を含めた扶養家族1人につき、所得税3万円、個人住民税1万円の減税です。この「配偶者を含めた扶養家族」の数が確認できないと、月次減税事務で控除する定額減税額(以下、月次減税額)の計算はできません。そこで今回は、「配偶者を含めた扶養家族」の数を確認する方法を解説します。

月次減税事務とは、2024年6月1日以後に支払う給与等(賞与を含む。以下同じ)に対する源泉徴収税額からその時点の定額減税額(月次減税額)を控除する事務を指します。

つまり、月次減税事務を行う際には、月次減税額がいくらなのかを把握しておく必要があります。

月次減税額は、以下の算式により計算します。

例えば、「配偶者を含めた扶養家族」が3人だったとした場合には、控除対象者を含めて4人となりますので、3万円×4人=12万円、が月次減税額となります。

控除対象者は、前回確認しました。

今回は、「配偶者を含めた扶養家族」を確認します。

配偶者を含めた扶養家族とは、居住者である同一生計配偶者と扶養親族を指します。

所得税法上の同一生計配偶者とは、次の要件すべてに当てはまる方です。

- 納税者と婚姻関係にあること

- 納税者と生計を一にしていること

- その年分の合計所得金額が48万円以下であること

- 青色申告者の事業専従者として給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

月次減税額の計算の対象となるのは、居住者である同一生計配偶者であるため、上記同一生計配偶者のうち、居住者に該当する方、ということになります。

なお、居住者とは、日本国内に住所のある方、または現在まで引き続き日本国内に1年以上居所を有している方を指します。

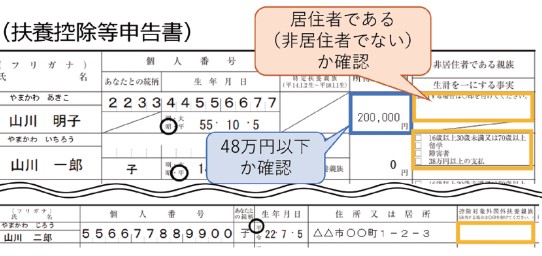

居住者である同一生計配偶者かどうかは、基本的にはマル扶(扶養控除等申告書)で確認します。

マル扶には、配偶者(源泉控除対象配偶者)を記載する欄があり、月次減税額の計算対象となる「居住者である同一生計配偶者」との違いは、以下のとおりです。

- 納税者の合計所得金額の要件の有無

- 配偶者の合計所得金額の要件の金額の違い

- 配偶者が居住者であることの要件の有無

つまり、マル扶に記載のある「源泉控除対象配偶者」のうち、配偶者の合計所得金額が48万円以下であり、かつ、配偶者が居住者である方について、「居住者である同一生計配偶者」としてカウントすることとなります。

これに該当しない、合計所得金額が900万円を超える納税者の同一生計配偶者が居住者である方については、基本的には年末調整または確定申告の際にカウントすることとなりますが、月次減税額の計算に含めたい場合には、最初の月次減税事務を行うときまでに「源泉徴収に係る定額減税のための申告書」の提出を受けることで、「居住者である同一生計配偶者」としてカウントすることができます。

所得税法上の扶養親族とは、次の要件すべてに当てはまる方です。

- 納税者の配偶者以外の親族(6親等内の血族および3親等内の姻族)または里子等であること

- 納税者と生計を一にしていること

- その年分の合計所得金額が48万円以下であること

- 青色申告者の事業専従者として給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

月次減税額の計算の対象となるのは、居住者である扶養親族であるため、上記扶養親族のうち居住者に該当する方、ということになります。

居住者である扶養親族かどうかは、基本的にはマル扶で確認します。

マル扶には、扶養親族として「控除対象扶養親族」や「16歳未満の扶養親族」の記載欄がありますので、それらに記載されている方のうち、居住者である方を「居住者である扶養親族」としてカウントすることになります。

なお、対象となる方の情報がマル扶の「16歳未満の扶養親族」に記載がない場合で、月次減税額の計算に含めたいときには、最初の月次減税事務を行うときまでにマル扶に記載してもらうか、「源泉徴収に係る定額減税のための申告書」の提出を受けることで、「居住者である扶養親族」としてカウントすることができます。

実務上の留意点は、以下のとおりです。

「配偶者を含めた扶養家族」の数を確認する際に注意していただきたいのが、源泉徴収税額表の「甲」欄にある「扶養親族等の数」との違いです。

「甲」欄にある「扶養親族等の数」は、居住者であるか否かは求められていない、16歳未満の扶養親族は対象とされない他、障害者や寡婦、ひとり親などに該当する場合は扶養親族等の数として「1」加算できるなど、月次減税額を計算する際に用いる「配偶者を含めた扶養家族」の数とは異なります。

最初の月次減税事務で月次減税額が決まります。その後、結婚や就職などの理由で「配偶者を含めた扶養家族」の数に変動が生じても再計算はしません。年末調整または確定申告での精算となります。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

- 定額減税の概要と月次減税事務のための事前準備 〜対象者は誰?2024/04/15

- 令和6年度税制改正の大綱 福祉施設編2024/03/15

- 令和6年度税制改正の大綱 医療機関編2024/02/15

- 年収の壁に係る助成金 いつの収入になる?2024/01/15

- 高額な医療用機器等の設備投資に対する優遇税制2023/12/15

- 令和6年度税制改正要望 〜福祉編〜2023/11/15

- 令和6年度税制改正要望 〜医療編〜2023/10/15

- 物価高騰対策支援金と税務2023/09/15

- 計画の提出は来年3月末が期限! 個人版事業承継に係る税優遇措置2023/08/15

- 医師等の働き方改革に資する設備投資減税 2年延長2023/07/15

- 2026年12月まで延長 認定医療法人制度と税制優遇措置2023/06/15